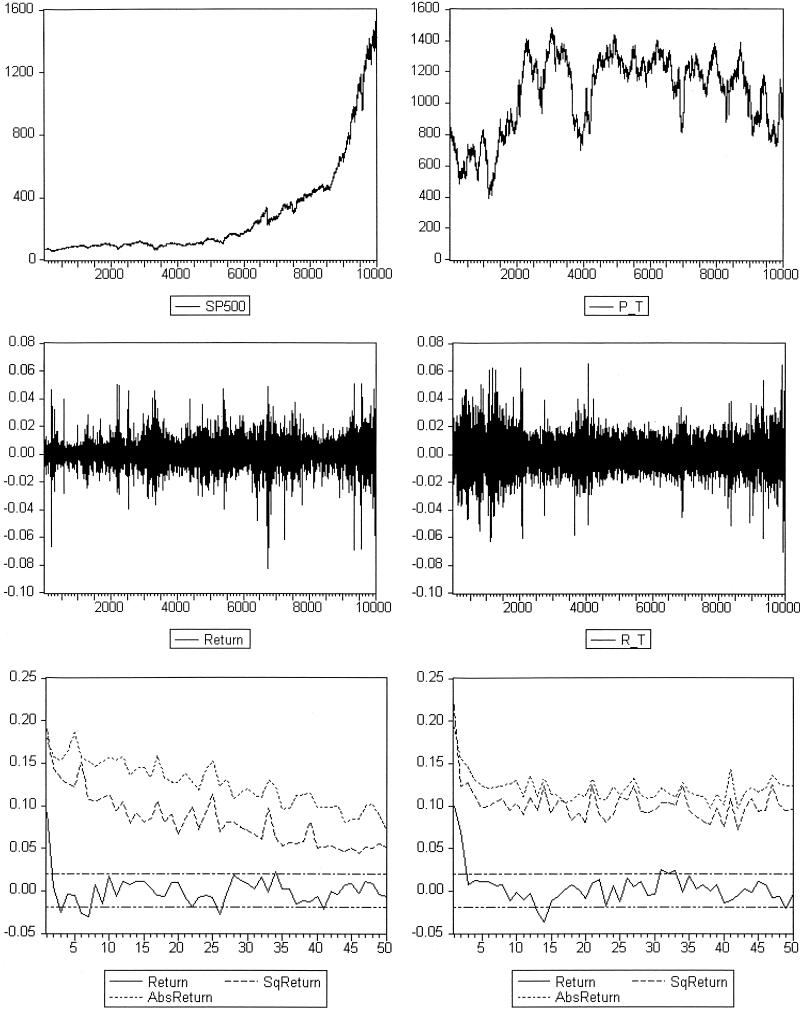

Fig. 1.

Daily S&P 500 data, 08/17/1961–05/10/2000 (Left) compared with data generated by our ABS (Right), with dynamic noise δt ∼ N(0, 10): price series (Top), returns series (Middle), and autocorrelation functions of returns, absolute returns, and squared returns (Bottom). Parameters are: v = 1, g = 1.9, β = 2, η = 0.99, α = 1/1,800, r = 0.001, ȳ = 1, p* = 1,000, and σ2 = 1.