Für ihre Fintechs etablieren Gründer die Geschäftsidee als vernetzte Ökosysteme. Damit können beispielsweise Mittelständler schnell und komfortabel ihre Unternehmensfinanzierung ergänzen.

Für Christoph Söhngen, Partner bei Porsche Consulting, steht fest: "Fintechs haben aufgrund ihrer Fokussierung und Innnovationsgeschwindigkeit einige Vorteile gegenüber traditionellen Banken. Sie erfüllen oft genauer die Kundenerwartungen an bestimmte Finanzlösungen." Klassische Banken seien dagegen im Vorteil, wenn sie große und komplexe Transaktionen übernehmen. "Diese erfordern vielfach Infrastruktur, gewachsene Vertrauensbeziehungen, besondere Risikotragfähigkeit und interdisziplinäre Expertise, die Fintechs in diesen Gebieten noch nicht haben", sagt er.

Wachstumschancen vieler Fintechs und Drittanbieter eröffnete PSD 2. Hinter diesem Kürzel steht die Umsetzung der Richtlinie über Zahlungsdienste. Sie schreibt Finanz- und Bankinstituten vor, offene Programmierschnittstellen zur Verfügung zu stellen. Aus geschlossenen Strukturen werden so offene Systeme. Vorausgesetzt, der Bankkunde stimmt zu.

Für Söhngen kann das direkt dem Kunden zugutekommen, denn der erhalte jetzt neue Services, die möglicherweise über das gewohnte Angebot seiner Hausbank hinausgehen. "Schon heute bekommen Nutzer von Financial Apps umfangreiche Analysen - wie es etablierte Banken bislang größtenteils noch nicht angeboten haben", erklärt der Unternehmensberater: "Die Zukunft liegt in offeneren Gesamtsystemen, nach deren Logik große Technologiekonzerne aus Handel und Internet schon arbeiten."

Treiber von Biometrie bis Blockchain, von Data Science bis Distributed Ledger

Die technologischen Treiber, die das Firmenkundengeschäft einer Bank verändern, sind schnell gefunden. Sie heißen Data Science, Biometrie, Blockchain oder Distributed Ledger sowie Cloud Computing, Machine Learning und Künstliche Intelligenz. Die dazugehörigen Leistungsfelder sind im Open Banking beispielsweise digitale Identitäten, Zahlungsverkehr und Finanzierung. Und zwar entlang der gesamten Customer Journey eines Finanz-Ökosystems für Finanzinstitute, Konzerne, Mittelständler oder Start-ups.

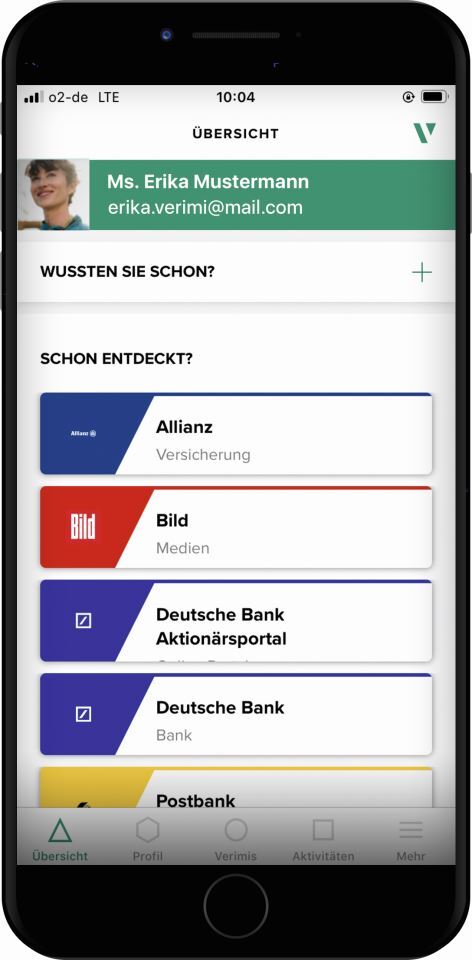

Verimi, Fintech aus Berlin, identifiziert und authentifiziert sogenannte "Endanwender" - also Kunden - für Geschäftspartner und bietet das Speichern und Wiederverwenden verifizierter digitaler Identitäten. Business-to-Business- Partner von Verimi stammen aus der Bank- und Versicherungsbranche, dem Telekommunikationssektor oder der öffentlichen Verwaltung. Das Start-up bündelt verschiedene Lizenzen und Technologien aus der Finanzwelt, um neue, disruptive Identifizierungs- und Authentifizierungsmethoden über eine offene, nutzerzentrierte Plattform anzubieten.

Eine bei Verimi einmal hinterlegte Identität kann der User ohne Medienbruch mit nur wenigen Klicks für weitere Transaktionen nutzen. Hierzu zählt zum Beispiel der sichere Log-in oder die Neueröffnung eines weiteren Bankkontos. Damit spart sich der Endkunde jegliches Video- oder Post-Ident-Verfahren. Als Identitätsplattform und ID-Provider unterstützt Verimi somit Unternehmen bei Onboarding- und Know-your-Customer-Prozessen. Darüber hinaus bietet Verimi ein eigenes Bezahlsystem über SEPA-Lastschrift als Mehrwertdienst an. Der Nutzer kann so nahtlos mit seinem Log-in oder mit seiner Identifizierung digital bezahlen.

Viel Potenzial schlummert bei digitalen Identitäten

"Wir schützen die Prozesse unserer Partner mit relevanter Cyber-Technologie und sichern diese regulierungskonform ab", sagt Verimi-Geschäftsführer Roland Adrian, der das Geschäftsmodell so beschreibt: Für Nutzer fallen die Eintrittsbarrieren zu neuen Angeboten und Services in der digitalen Welt. Für Partner sind höhere Effizienzniveaus bei Conversion und Stückkosten zu erreichen. Für ihn schlummert bei digitalen Identitäten noch viel Potenzial.

Die Überlebensfähigkeit eines Fintechs in der Seed- oder Early-Stage-Phase ist in Finanz-Ökosystemen merklich höher. Vernetzte und digitale Systeme können durch einen Akzelerator, ein Gründerzentrum, einen Hub oder per Inkubator etabliert werden. Denn sie helfen bei der Finanzierung und Skalierung von Geschäftsmodellen und stellen die benötigte Infrastruktur bereit.

Der Main Incubator ist dafür ein gutes Beispiel. Der Name steht für den Frühphaseninvestor der Commerzbank-Gruppe, der junge technologiegetriebene Start-ups durch strategische Investments unterstützt mit dem Ziel, innovative und mehrwertorientierte Lösungen für die Bank und deren Kunden zu entwickeln. Wie Matthias Lais als COO erklärt, kooperiere Main Incubator als 100-prozentige Commerzbank-Tochter auch mit anderen Gesellschaften und Geschäftsbereichen der Bank. "Dadurch konnten bislang mehr als 60 Prozent unserer Portfolio-Unternehmen und ihre Lösungen bei internen Prozessen innerhalb der Commerzbank-Gruppe oder bei Kunden Anwendung finden", sagt er. Bei der Entwicklung von Prototypen arbeite man mit Partnern aus Industrie und Forschung zusammen wie etwa mit dem Fraunhofer-Institut für Materialfluss und Logistik aus Dortmund.

Zum Main Incubator gehören aktuell 18 Start-ups. Die Optio Pay GmbH ist eines davon. "Als B2B2C-Dienstleister vertreiben wir unsere Open-Banking-Technologie an Banken, Versicherungen, Telekommunikationsunternehmen oder den Handel", sagt Gründer und Geschäftsführer Marcus Börner. Ihre Kunden melden sich an, um von Mehrwerten auf Basis ihrer Bankdaten zu profitieren." Zu Beginn des Corona-Lockdowns hat Optio Pay die Gutschein-Plattform "Hilfe Lokal" ins Leben gerufen, um geschlossenen Geschäften durch Gutscheinverkäufe Liquidität und Umsätze zu ermöglichen.

Technologie bietet Maklern bessere Möglichkeiten

Doch das Geschäftsmodell des Fintechs zündet nicht nur in Krisen. Es soll Kunden neue Möglichkeiten und Mehrwerte bieten, wie Oliver Pradetto, COO der Blau Direkt GmbH & Co. KG, betont. Der Geschäftsführer dieses "Infrastrukturdienstleisters für Vermittlungsbetriebe der Versicherungsbranche": "Wir haben mit Optio Pay die Finanzplattform Simlpr Banking auf den Markt gebracht. Die Open-Banking-Technologie arrangiert für Makler bessere Beratungsmöglichkeiten und realisiert datenbasierte Mehrwerte für unsere Kunden."

Auch Ratepay verwendet moderne Technologie und arbeitet damit für Online Payment. Miriam Wohlfahrt, Gründerin und Geschäftsführerin, steht für zunehmend mehr starke Frauen, die die Fintech-Szene prägen. Fünf von sieben Funktionen in der Geschäftsleitung verantworten weibliche Führungskräfte. Das junge Unternehmen entscheidet in Millisekunden über Annahme oder Ablehnung einer Transaktion. Dazu werden täglich mehrere Millionen Datenpunkte verarbeitet und Machine-Learning-Methoden eingesetzt, um Verhaltensmuster von Käufern zu analysieren und somit Identitätsbetrug zu verhindern.

Ratepay ermöglicht Online Payment von Händlern und Käufern ohne Störung

Diese Lösung bietet Ratepay als White Label an. Damit bleibt die Beziehung zwischen Händler und Käufer quasi ungestört. Das stärkt die Akzeptanz des jeweiligen Onlineshops. Für den Unternehmenserfolg steht bei Ratepay das Team im Vordergrund. Dafür verzichtet Miriam Wohlfahrt auf Einfluss: "Wir treffen Entscheidungen immer gemeinsam. Wichtiges stimmen wir in unserer siebenköpfigen Geschäftsführung ab." Jeder im Team habe Stärken, ihre eigene liege in Marketing und Vertrieb. Damit sie sich darauf konzentrieren könne, habe sie sich damals Expertise ins Team geholt, die ihre Kompetenz ergänze und etwa die Rolle des CEO optimal ausfülle. "Die klassische Machtposition gab es bei uns nie", betont sie.

Traxpay bietet eine Lösung zur Finanzierung von Lieferketten. Dazu können Kunden entweder die eigene Liquidität nutzen oder Drittmittel einbringen durch Finanzierungspartner, etwa Hausbanken. Der hinterlegte Prozess ist voll automatisiert, erfordert keinen manuellen Eingriff und ermöglicht die Frühzahlung auf Einzelrechnungsbasis für Lieferanten. Überdies erhalten Lieferanten mit Traxpay mehr Transparenz mit Blick auf ihre Geschäftsbeziehungen, womit Rückfragen zu Rechnungen, Gutschriften und Zahlungen an Kunden überflüssig sein sollen.

Creditshelf hilft Mittelstand etwa bei der Auftragsvorfinanzierung

"Unsere Lösung lässt Kunden finanzielle Key-Perfomance-Indikatoren erreichen - entweder auf Ebene des Ebitda oder des Net Working Capital (DPO)", sagt Stephan Knauf, Supply-Chain-Finance-Experte bei Traxpay. Das Angebot richtet sich an Unternehmen mit mindestens 500 Millionen Euro Einkaufsvolumen. Diese Kunden wollen ihre Lieferketten sichern, "was in Zeiten von Covid-19 eine Top-Priorität geworden ist", unterstreicht Knauf.

Creditshelf steht für Mittelstandsfinanzierung. Das Start-up kommt oft ins Spiel, wenn kleine und mittelständische Unternehmen (KMU) neben ihren üblichen Bankbeziehungen keine zusätzlichen Kredite akquirieren konnten, aber kurzfristig Geld benötigen, etwa für Auftragsvorfinanzierungen. Creditshelf freut sich vor allem über Weiterempfehlung von Kunden, beispielsweise Melanie Baum. Die Inhaberin und Geschäftsführerin des spezialisierten Lohnfertigers Baum Zerspanungstechnik sagt überzeugt: "Rückblickend war Creditshelf genau das Puzzle-Teil, das mir im optimalen Mix unserer Finanzierung noch gefehlt hat."

François Baumgartner,

freiberuflicher Journalist mit Schwerpunkt auf Wirtschafts- und Finanzthemen. Für "return" berichtet er vor allem aus dem Raum Süddeutschland, Österreich und der Schweiz.